La hipoteca es un producto bancario que se utiliza para lograr la financiación correspondiente para adquirir un bien generalmente inmueble con la obligación de devolver la cantidad prestada y unos intereses en cuotas periódicas.

Tipos de hipoteca: #

La clasificación de hipoteca más utilizada es la que diferencia en función del tipo de interés que se establezca:

- Préstamo a tipo fijo: en el que la cuota mensual y el tipo de interés del préstamo no varían durante todo el plazo.

- Préstamo a tipo variable: está formado por el valor del índice de referencia y un diferencial fijo. El importe de las cuotas se va actualizando en cada revisión del interés según el valor del índice de referencia.

- Préstamo a tipo mixto: consiste en aplicar durante un periodo un tipo de interés fijo y en el resto del plazo un interés variable.

Conceptos a tener en cuenta: #

Euríbor #

El euríbor es el acrónimo de ‘Europe Interbank Offered Rate’ y representa el tipo de interés al que las entidades bancarias se prestan dinero entre sí en el mercado interbancario a diferentes plazos que oscilan entre una semana y un año.

¿Tipos de euríbor? Existen cinco tipos de euríbor dependiendo del plazo de devolución al que los bancos se presten el dinero. El más popular es el euríbor a 12 meses y representa el interés al que las entidades se prestan el dinero a un año, también es al que se referencian las hipotecas a tipo variable en España. Pese a la popularidad de este índice hipotecario, el euríbor a 3 meses es más significativo, puesto que es una referencia más líquida que sirve para medir la salud del mercado interbancario.

¿Dónde se puede ver el valor actual? #

https://www.expansion.com/mercados/euribor.html

¿Cuáles son los valores históricos? #

https://www.expansion.com/mercados/historicoEuribor.html

TIN – TAE #

El TIN y el TAE se complementan, son dos conceptos vinculados a los gastos de una operación hipotecaria. El TIN es uno de los parámetros que se usan para calcular el TAE. Los bancos están obligados a informar desde el principio del TAE (pero no del TIN).

El TIN, Tipo de Interés Nominal, corresponde al tipo de interés que el banco establece al prestar una cantidad de dinero, pero sin hacer referencia al resto de gastos de una operación hipotecaria. Y son muchos.

El TAE, la Tasa Anual Equivalente, es un tipo de interés que incluye todos los costes de un producto financiero y se establece en forma de un tanto por ciento al año. Por lo que el TAE incluye el TIN, las comisiones bancarias y algunos gastos que se derivan de la constitución de una hipoteca, como pueden ser la apertura, la notaría, la tasación…

El TAE es la clave para saber cuánto va a costar una hipoteca y es el dato fundamental que se deberá utilizar a la hora de comparar diferentes productos bancarios. Puedes encontrar algunas hipotecas con TIN bajo, pero los costes asociados son más altos que en otras.

En el caso de los préstamos o créditos a tipo de interés variable, al no ser posible conocer la evolución futura del tipo de interés, el TAE se calcula suponiendo que el tipo se mantiene estable en el valor que tiene en el momento del cálculo. En el caso de que se contrate un depósito, el cliente tendrá que fijarse en este tipo de interés porque es el que realmente cobrará a vencimiento anual.

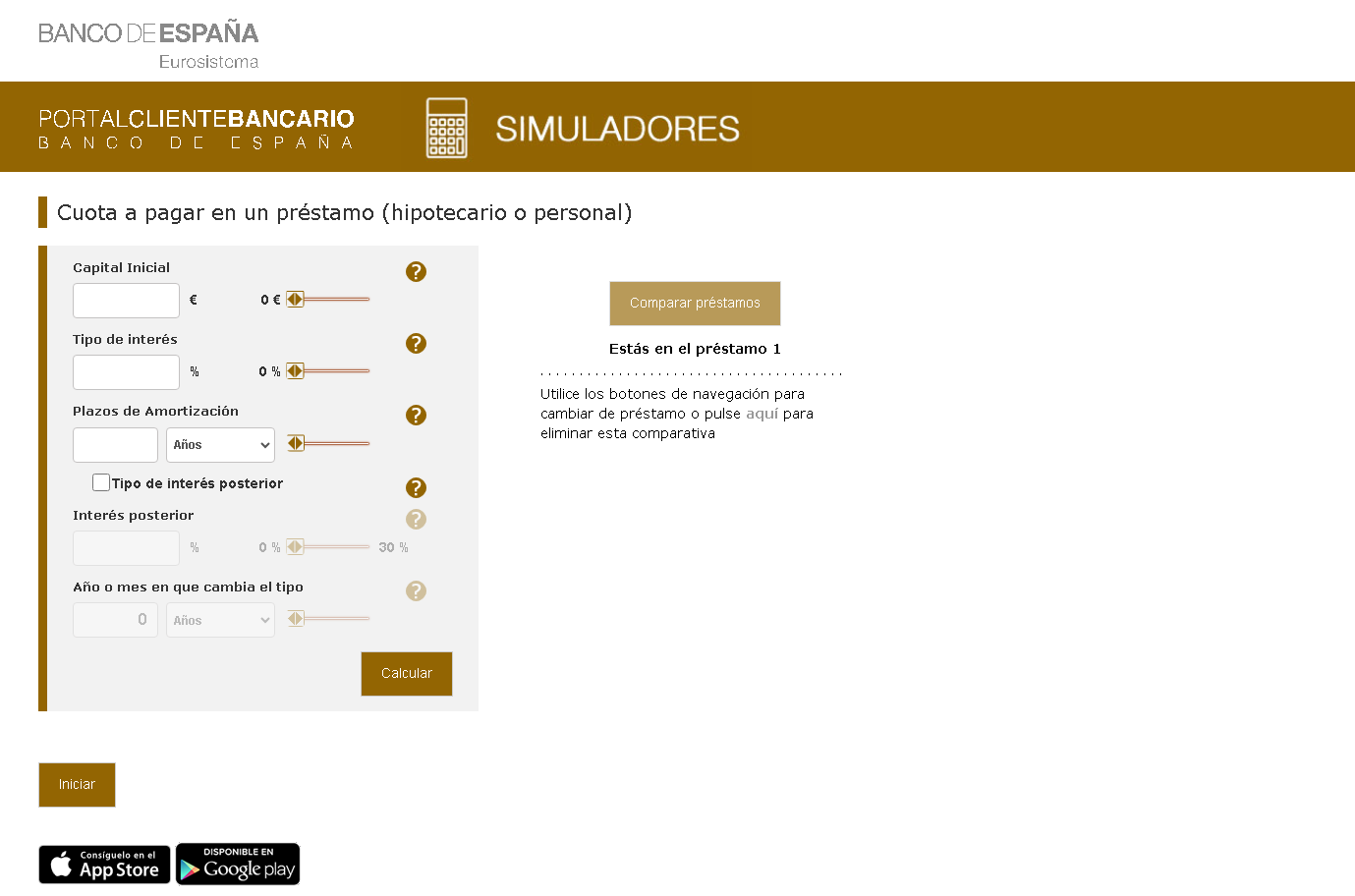

Simulador de préstamo hipotecario #

Si necesitas un simulador de Hipotecas, puedes usar el Simulador del Banco de España.